宅建独学合格を目指す方へおすすめ無料解説

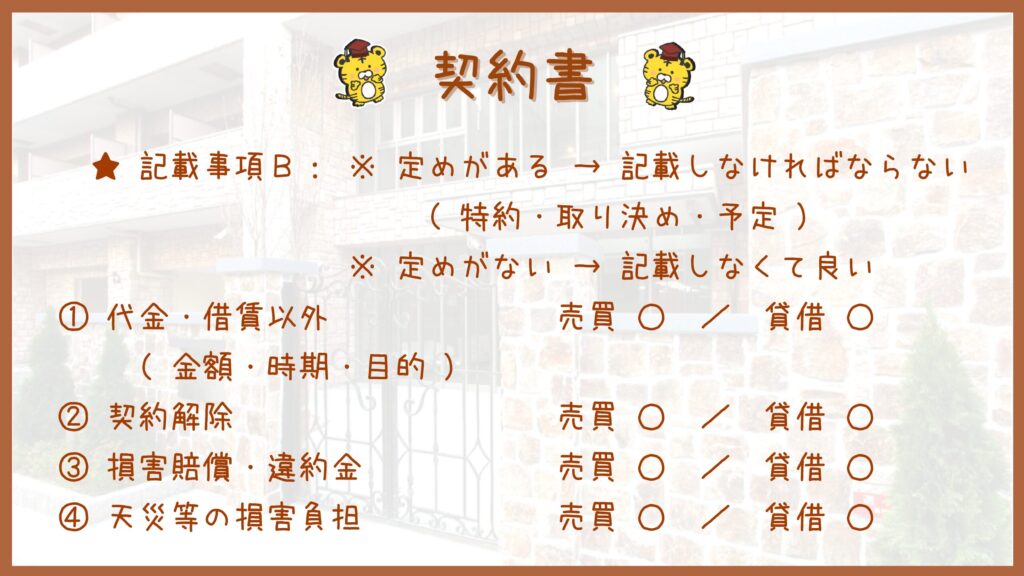

記載事項( 定めがあれば )⑤ 金銭貸借のあっせん

■ 1/14 難易度★☆☆ 重要度★★★

売買 )金銭貸借のあっせんを行うため、契約書に融資不成立の場合の措置を記載した

Bは、当該宅地を購入するに当たり、A社のあっせんを受けて金融機関から融資を受けることとした。この際、A社は、重要事項説明において当該あっせんが不調に終わるなどして融資が受けられなくなった場合の措置について説明をし、37条書面へも当該措置について記載することとした

宅建合格おまとめノートへ

■ 2/14 難易度★☆☆ 重要度★★★

売買 )金銭貸借のあっせんの定めがある場合、契約書に不成立の措置の記載不要

Aが自ら売主として宅地の売買契約を締結した場合、代金についての金銭の貸借のあっせんに関する定めがある場合における当該あっせんに係る金銭貸借が成立しないときの措置については、37条書面に記載する必要はない

宅建合格おまとめノートへ

■ 3/14 難易度★★★ 重要度★★★

売買 )金銭貸借のあっせんの定めがない場合、契約書に定めがない旨の記載必要

代金又は交換差金についての金銭の貸借のあっせんに関する定めがない場合、定めがない旨を37条書面に記載しなければならない( 定めがない → 記載不要 )

宅建合格おまとめノートへ

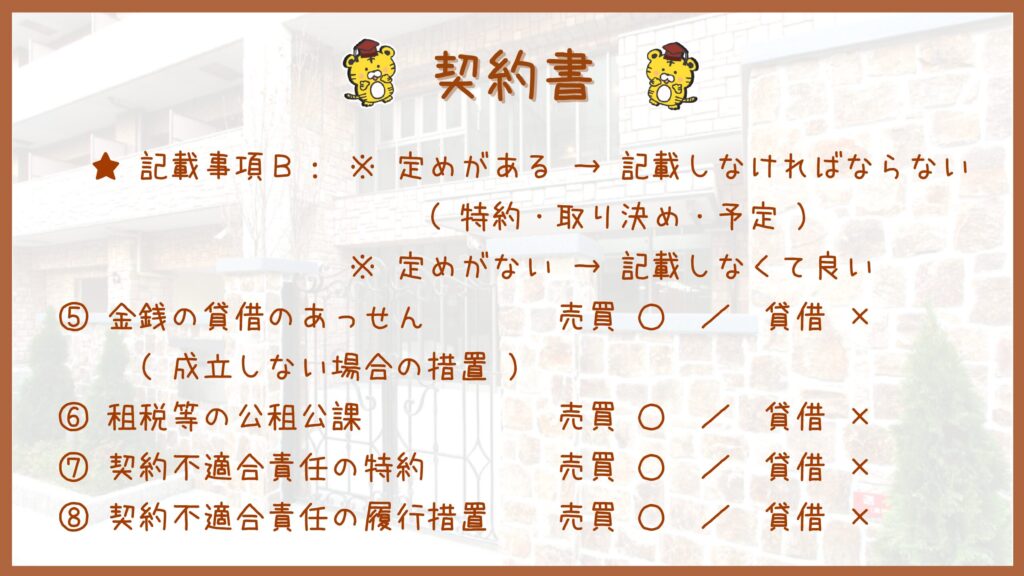

記載事項( 定めがあれば )⑥ 租税等の公租公課

■ 4/14 難易度★☆☆ 重要度★★★

売買 )租税公課の負担の定めがある場合、売主が宅建業者でも契約書に記載必要

Aが自ら買主として宅地の売買契約を締結した場合において、当該宅地に係る租税その他の公課の負担に関する定めがあるときは、Aは、その内容を37条書面に記載しなければならず、売主が宅地建物取引業者であっても、当該書面を交付しなければならない

宅建合格おまとめノートへ

■ 5/14 難易度★☆☆ 重要度★★★

売買の媒介 )租税公課の負担の定めがある場合、契約書に記載必要

宅地建物取引業者は、建物の売買の媒介において、当該建物に係る租税その他の公課の負担に関する定めがあるときは、その内容を37条書面に記載しなければならない

宅建合格おまとめノートへ

■ 6/14 難易度★☆☆ 重要度★★★

売買の媒介 )租税公課の負担の定めがある場合でも、契約書に記載不要

宅地建物取引業者は、その媒介により売買契約を成立させた場合、当該宅地又は建物に係る租税その他の公課の負担に関する定めについて、37条書面にその内容を記載する必要はない

宅建合格おまとめノートへ

■ 7/14 難易度★★★ 重要度★★★

売買の媒介 )租税公課の負担の定めがない場合、契約書に定めがない旨の記載必要

宅地又は建物に係る租税その他の公課の負担に関する定めがない場合、定めがない旨を37条書面に記載しなければならない( 定めがない → 記載不要 )

宅建合格おまとめノートへ

記載事項( 定めがあれば )⑦ 契約不適合責任の特約

■ 8/14 難易度★☆☆ 重要度★★★

売買の媒介 )契約不適合責任に関する特約がある場合、契約書に記載必要

Aは、Dを売主としEを買主とする宅地の売買契約を媒介した。当該売買契約に、当該宅地が種類又は品質に関して契約の内容に適合しない場合においてその不適合を担保すべき責任に関する特約があるときは、Aは、当該特約について記載した37条書面をD及びEに交付しなければならない

宅建合格おまとめノートへ

■ 9/14 難易度★☆☆ 重要度★★★

売買 )契約不適合責任に関する特約を定めたが、買主が宅建業者のため契約書に記載しなかった

Aは、自ら売主となる宅地の売買契約において目的物が契約の内容に適合しない場合におけるその不適合を担保すべき責任に関する特約を定めたが、買主が宅地建物取引業者であり、契約不適合を担保する責任に関する特約を自由に定めることができるため、37条書面にその内容を記載しなかった

宅建合格おまとめノートへ

■ 10/14 難易度★☆☆ 重要度★★★

売買の媒介 ) 契約不適合責任に関する特約があったが、買主が宅建業者のため契約書に記載省略した

A社は、宅地建物取引業者間での宅地の売買の媒介に際し、当該売買契約に当該宅地が種類若しくは品質に関して契約の内容に適合しない場合におけるその不適合を担保すべき責任に関する特約はあったが、宅地建物取引業者間の取引であったため、当該特約の内容について37条書面への記載を省略した

宅建合格おまとめノートへ

■ 11/14 難易度★★★ 重要度★★★

貸借の媒介 )契約不適合責任に関する特約を定める場合、契約書に記載必要

建物の貸借契約を成立させた場合、建物が種類又は品質に関して契約の内容に適合しない場合におけるその不適合を担保すべき責任について特約を定める場合、その内容を37条書面に記載しなければならない

宅建合格おまとめノートへ

■ 12/14 難易度★★★ 重要度★★★

貸借の媒介 )契約不適合責任に関する定めがある場合、契約書に記載必要

貸借の媒介を行う場合、当該建物が種類若しくは品質に関して契約の内容に適合しない場合におけるその不適合を担保すべき責任についての定めがあるときは、その内容を37条書面に記載しなければならない

宅建合格おまとめノートへ

記載事項( 定めがあれば )⑧ 契約不適合責任の履行措置

■ 13/14 難易度★☆☆ 重要度★★★

売買 ) 契約不適合責任の履行措置の定めがある場合、契約書に措置の内容記載必要

宅地建物取引業者は、自ら売主として宅地建物取引業者ではない買主との間で新築分譲住宅の売買契約を締結した場合において、その住宅が種類又は品質に関して契約の内容に適合しない場合におけるその不適合を担保すべき責任の履行に関して講ずべき保証保険契約の締結その他の措置について定めがあるときは、当該措置についても37条書面に記載しなければならない

宅建合格おまとめノートへ

■ 14/14 難易度★☆☆ 重要度★★★

売買の代理 ) 契約不適合責任の履行措置の定めがある場合、契約書に内容記載必要

Aが売主を代理して中古マンションの売買契約を締結した場合において、当該建物が種類若しくは品質に関して契約の内容に適合しない場合におけるその不適合を担保すべき責任の履行に関して講ずべき保証保険契約の締結その他の措置についての定めがあるときは、Aは、その内容を37条書面に記載しなければならず、当該書面を、売主及び買主に交付しなければならない

宅建合格おまとめノートへ

◆ 宅建合格おまとめノート ◆

宅建独学合格を目指す方へおすすめ無料解説

◆ 宅建合格おまとめノート ◆

宅建独学合格を目指す方へおすすめ無料解説

NEXT 記載事項5( 契約書 )

一般財団法人 不動産適正取引推進機構

宅建独学合格を目指す方へおすすめ無料解説

記載事項 B:『 定めがあれば記載 』は、全部で8つあります

残りの4つは、売買契約書( ○ )貸借契約書( × )です

Check Point ①

不動産売買では、融資を利用して購入するケースが一般的です

残りの4つは、売買契約書( ○ )貸借契約書( × )です

Check Point ②

残りの4つは、売買契約書( ○ )貸借契約書( × )です

金銭貸借が『 成立しない場合 』の措置

次は、公租公課( こうそこうか )の負担です

簡単に言うと、固定資産税・都市計画税の精算になります

通常、取り決めされます

Check Point ③

1月1日時点の所有者に賦課されますね

3/31に買主が取得する場合は、このようなイメージです

売主が、1年分( 1/1 ~ 12/31 )を納税する

買主は、日割り計算分( 3/31 ~ 12/31 )を売主に支払う

納税者は、1/1時点の所有者の売主

買主が売主に支払うのは、固定資産税の『 精算金 』になります

関西圏は、4/1 ~ 翌3/31で計算することが慣例ですので、注意しましょう

Check Point ④

特約がなければ、売買契約書に記載不要ですね

その場合、買主は『 知った日 』から『 1年以内 』に通知です

引渡しから10年後に知った場合は、11年後までとなります

宅建業者が売主の場合、だいたいこうなります

買主の通知期間は、引渡日 ~ 2年間

自ら売主制限( 契約不適合責任 )を再チェックしましょう

ラストが、契約不適合責任の『 履行確保措置 』です

Check Point ⑤

・住宅販売瑕疵担保責任保険

・住宅販売瑕疵担保保証金

『 定めがあれば 』売買契約書に記載しなければなりません

名前に『 契約 』が付いてるので、思い出せるかどうかですね

記載例は、ひな型で確認しましょう

売買契約書 ( 全国宅地建物取引業協会連合会 )

テストに出るのは、記載必要 or 記載不要